Flash Actu N°55

- On 4 août 2017

FRPS : LES PRINCIPAUX ELEMENTS DU NOUVEAU CADRE

REGLEMENTAIRE

Lancés en 2015, les travaux sur les fonds de retraite professionnelle supplémentaire sont en passe d’achever un parcours législatif et réglementaire balisé par la loi Sapin II qui avait préalablement autorisé le gouvernement à légiférer par ordonnance dans ce domaine.

10 ans après la création des régimes IRP (Institutions de retraite professionnelle), les pouvoirs publics revisitent de fond en comble le cadre de la retraite professionnelle supplémentaire avec des ambitions renouvelées, et selon une feuille de route qui ne perd pas de vue les travaux, en cours à Bruxelles également sur ce thème, de révision de la directive 2003/41 CE sur les IRP.

Si le régime IRP actuellement en vigueur en France consiste à autoriser les assureurs à exercer des activités IRP au sein de cantons isolés dans leur bilan, il ne sera plus possible de le faire à terme dans les conditions actuelles, en anticipation de révision de la directive. Ces activités seront en effet portées par des entités spécifiques, les Fonds de retraite professionnelle supplémentaire (FRPS), constitués sous la forme de société anonyme ou de société d’assurance mutuelle, non soumises de plein droit au Code des assurances. Il s’agira, pour le Code de la mutualité, des Mutuelles de retraite professionnelle supplémentaire et pour le Code de la sécurité sociale, des Institutions de retraite professionnelle supplémentaire. Ces organismes sont spécialisés et leur agrément se limite à celui des activités de retraite professionnelle supplémentaire.

En anticipant ainsi les futures évolutions du droit européen, les pouvoirs publics veillent aussi à proposer aux organismes d’assurance, pour les engagements de très long terme que représentent les activités de retraite professionnelle, une alternative à Solvabilité II.

UN CALENDRIER DE MISE EN OEUVRE CIRCONSCRIT DANS LE TEMPS

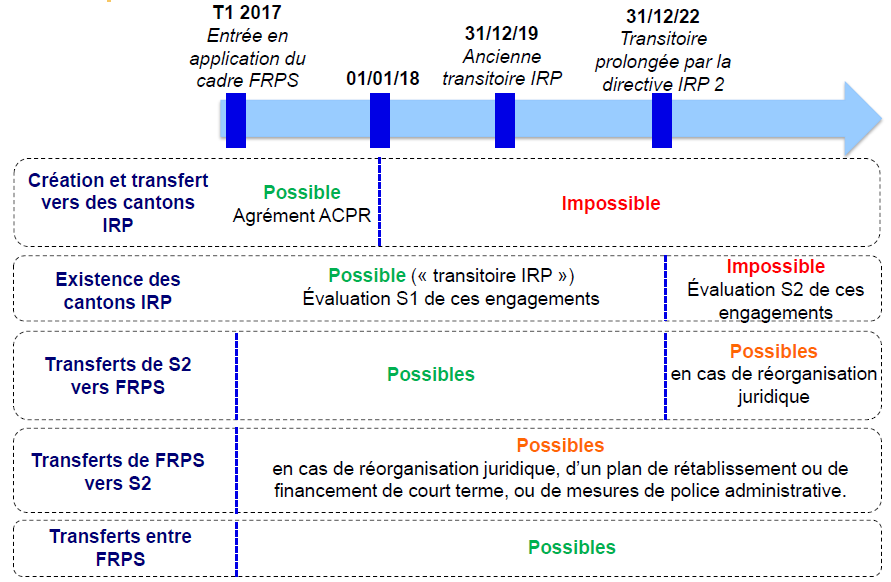

Il existe de nombreux moyens de développer des activités de retraite professionnelle supplémentaire, par création d’une nouvelle activité sous le nouveau régime, par conversion d’un canton IRP en FRPS ou par transfert vers un FRPS d’activités actuellement régies par Solvabilité II.

En revanche, il convient de veiller au calendrier, qui aménage une fenêtre de transition bien délimitée. (Source : ACPR)

UN DROIT HYBRIDE

Parce que les FRPS ont un statut particulier qui les distingue des organismes traditionnels d’assurance, le droit auquel ils obéissent est très particulier et émargent à des sources bien différentes, outre les références au Code monétaire et financier et au Code général des impôts :

- Des dispositions spécifiques nouvelles propres aux FRPS, comme le statut ou des compléments prudentiels au régime Solvabilité I

- Des dispositions des codes d’origine, d’application directe ou adaptées, par exemple sur les transferts individuels et une partie du droit des contrats

- Des renvois au règlement délégué Solvabilité II, en particulier en ce qui concerne le pilier III.

- Des dispositions héritées des actuels cantons IRP, comme la possibilité d’aménager des comptabilités auxiliaires d’affectation assorties d’un privilège.

UN REGIME PRUDENTIEL « SOLVABILITE 1.2 »

Si le principe général consistait à inscrire les FRPS dans le cadre de Solvabilité I, certains compléments ont été apportés en particulier par l’introduction de tests de résistance, qui consisteront à vérifier que l’exigence de marge de solvabilité est respectée sur les 10 années à venir, sur un scénario central complété de 3 scénarios de tension portant sur les taux, les actions et la longévité.

Si l’un des scénarios met en évidence un déficit de représentation de la marge, l’ACPR sera fondée à demander un plan de convergence et une marge de solvabilité renforcée, appréciée par lissage du déficit prévisible.

L’ACPR a également précisé les conditions dans lesquelles seraient reconnues les plus-values latentes en représentation de l’exigence de marge. Si le principe de reconnaissance de ces plus-values latentes, traditionnel dans le cadre de Solvabilité I mais qui demandait à être précisé dans le cas des cantonnements et de la consolidation de groupe.

UN « PARCOURS D’AGREMENTS » A ANTICIPER

La création d’un FRPS mettra en jeu un ensemble d’agréments qu’il faut anticiper. Par exemple, un schéma appelé à devenir très courant, consistant à créer un FRPS en l’alimentant par un transfert de portefeuille passera par l’obtention de l’agrément du FRPS lui-même, l’agrément du transfert de portefeuille et enfin celui des fonctions clefs et dirigeants effectifs. En outre, les conditions fiscales du transfert doivent être validées auprès de la direction générale des impôts, ce qui constitue un préalable indispensable compte tenu des importantes plus-values latentes présentes dans les portefeuilles.

REFERENCES